Im Juni senkte die Schweizerische Nationalbank (SNB) ihren Leitzins wieder auf null, nachdem sie 2022 eine Phase der geldpolitischen Straffung eingeleitet hatte. Vor diesem Hintergrund lässt sich die vorherige, von einem raschen Zinsanstieg gefolgte Tiefzinsphase erneut betrachten und deren Auswirkungen auf die 2. Säule bewerten.

Der Forschungsbericht 7/22 des Bundesamtes für Sozialversicherungen (BSV) mit dem Titel «Auswirkungen einer längerfristigen Tiefzinsperiode auf die berufliche Vorsorge» hatte zum Ziel, die finanzielle Stabilität der Pensionskassen in einem Umfeld extrem tiefer Anleiherenditen zu bewerten. Der Bericht hält fest, dass eine ultraexpansive Geldpolitik zwar eine gute Performance ermöglicht hat, aber auch grundlegende Fragen bezüglich der langfristigen Tragfähigkeit des Systems aufwirft.

Wenn die Realität die Modelle herausfordert

Um die Widerstandsfähigkeit der 2. Säule zu testen, wurden verschiedene Wirtschaftsszenarien untersucht. Eines davon, «Zinseskalation», rechnete mit einem starken Zinsanstieg über fünf Jahre, der in Renditen der 10-jährigen Bundesobligationen von 2% gipfeln würde, gefolgt von einer schrittweisen Rückkehr auf ein tieferes Niveau. Dieses damals als unwahrscheinlich eingestufte Szenario sollte sich als erstaunlich realitätsnah herausstellen, wenn auch über einen kürzeren Zeitraum.

Zum Glück sind jedoch die befürchteten Folgen, insbesondere eine Unterdeckung von beinahe 80% aller Vorsorgeeinrichtungen, nicht eingetroffen. Das Gegenteil war der Fall, denn gemäss der jüngsten Swisscanto-Pensionskassenstudie wiesen die Pensionskassen Ende 2024 den zweithöchsten Deckungsgrad über die vergangenen 25 Jahre aus; der höchste wurde 2021 erzielt. Ein überraschendes Ergebnis, das sich mit einem Zusammentreffen von Faktoren erklären lässt, die die Modelle nicht antizipieren konnten.

Die Zinswende fiel mit einem Anstieg der Aktienmärkte zusammen, der vom wachsenden Interesse an künstlicher Intelligenz unterstützt wurde. Die Performance einiger führender Technologiewerte hat die Auswirkungen der geldpolitischen Straffung, die sich eigentlich negativ auf die Bewertung anderer Anlagen hätte auswirken sollen, weitgehend kompensiert. Zinsschwankungen lassen sich aufgrund ihres bekannten Einflusses auf Vermögenspreise in Studien modellieren, doch die technologische Revolution infolge der Einführung von ChatGPT im Jahr 2022 war nicht vorhersehbar und daher nicht simulierbar. Zudem konzentrierte sich die Studie im Wesentlichen auf die Auswirkungen der Zinsen, da nur diese Parameter beide Seiten der Bilanz einer Pensionskasse beeinflussen.

Ausserdem betraf der Zinsanstieg zunächst vor allem die kurzen Laufzeiten, was zu einer inversen Zinsstrukturkurve führte – einer Konstellation, die sich nur begrenzt auf Obligationen und andere Anlageklassen auswirkte und in dieser Analyse sicherlich nicht berücksichtigt wurde. Schliesslich trug auch die geringe Liquidität eines Teils der Anlagen dazu bei, die Folgen erhöhter Volatilität abzufedern.

Vorsorge bedeutet auch Vorsicht

Dass die Vorsorgewerke die Krise besser überstanden haben als erwartet, liegt auch daran, dass sie ihre Engagements nicht überstürzt angepasst haben. Die Stabilität der 2. Säule beruht auf zwei Pfeilern: einer angemessenen Risikosteuerung auf der Aktivseite und hinreichend vorsichtig berechneten technischen Parametern auf der Passivseite.

Die Schweiz erlebte im Zeitraum 2019–2025 eine spektakuläre Zinsentwicklung. Im August 2019 lag der Leitzins der SNB bei –0,75 % und die 10-jährige Bundesanleihe wurde mit –1,1 % verzinst. Nach zwischenzeitlichen Höchstständen von 1,75 % bzw. 1,57 % liegt der Referenzzinssatz der Zentralbank derzeit wieder bei null, während die Rendite für 10-jährige Bundesobligationen auf 0,5 % gefallen ist.

Die Lage in der Schweiz unterscheidet sich deutlich vom internationalen Kontext. Der US-Leitzins liegt unverändert hoch bei über 4 % und der Leitzins der Eurozone verharrt bei über 2 %. Die Schweiz bildet somit eine Insel in einem von Tiefzinsen weit entfernten globalen Umfeld. Zwar schützt der starke Franken die Schweizer Wirtschaft derzeit vor importierter Teuerung, doch besteht keine Garantie, dass diese auf unbestimmte Zeit gegenüber inflationären Wirtschafts- und Sozialpolitiken sowie Umweltrisiken auf globaler Ebene immun bleibt.

Lenken statt spekulieren

Die derzeit günstige Lage der Pensionskassen sollte genutzt werden, um Strukturreformen anzugehen. Die Widerstandsfähigkeit der 2. Säule wurde durch externe Faktoren gestärkt, es wäre jedoch unklug, sich damit zufriedenzugeben. Anstatt auf die Launen der Märkte zu setzen, ist jetzt der Zeitpunkt, um eine strukturell angemessene Finanzierung der zugesicherten Leistungen sicherzustellen.

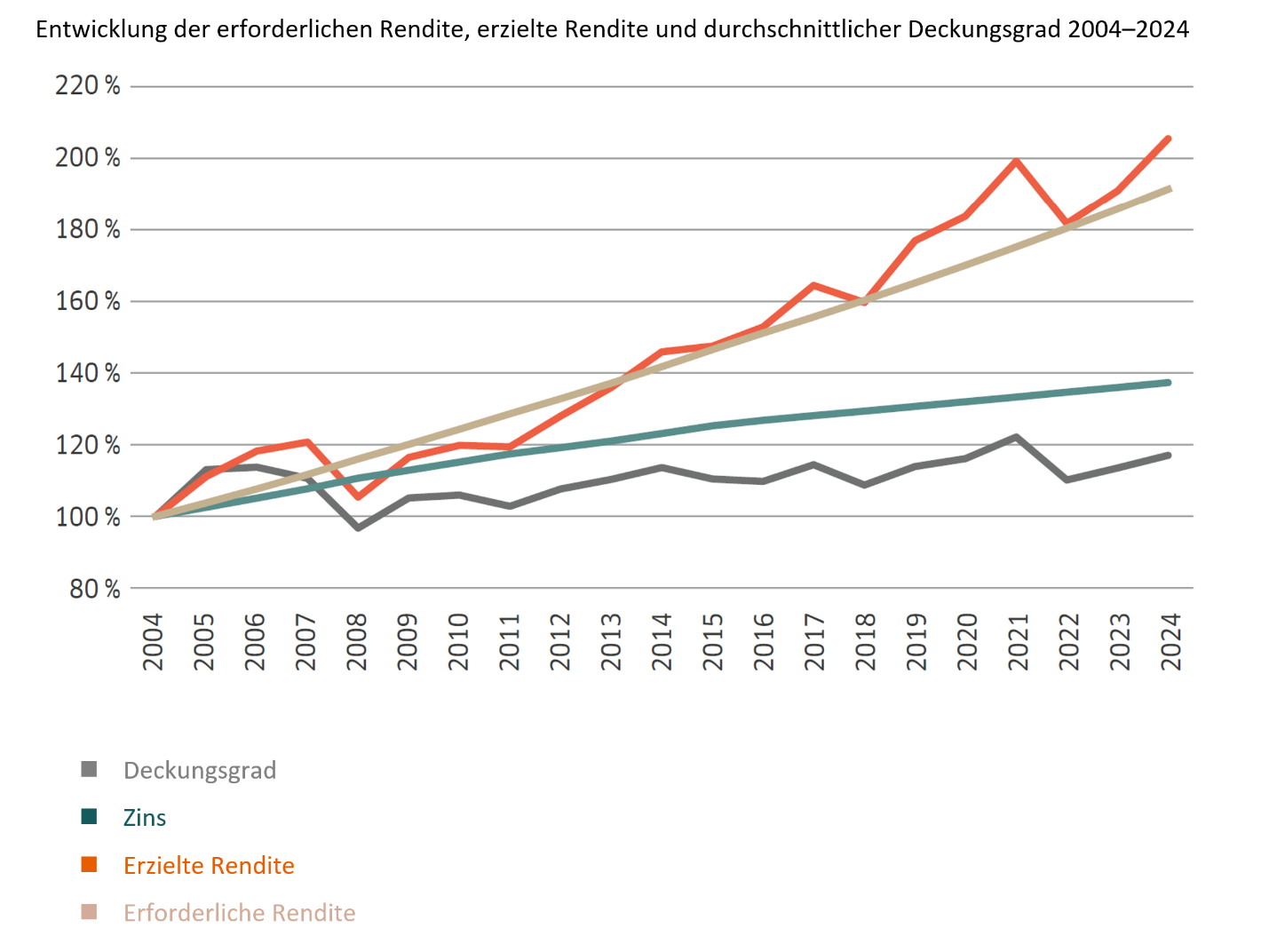

Versuche, die Erträge zu steigern, sind verlockend und politisch leichter umzusetzen, sie werden jedoch der Wirklichkeit nicht gerecht. Der Bericht des BSV erinnert daran, dass es vor allem die technischen Parameter der Passiven sind, die zur Resilienz des Systems beitragen – weit mehr als die Anlagestrategie. Ein zu hoher Umwandlungssatz zwingt den Vorsorgeeinrichtungen ein Ertragsziel auf, das über längere Dauer nur schwer zu erreichen ist, auch wenn die Grafik auf Basis von Swisscanto-Daten zeigt, dass der dritte Beitragszahler seine Rolle bisher mehr als erfüllt hat.

Pensionskassen, die ihre Verpflichtungen rechtzeitig angepasst haben, weisen eine höhere Stabilität in volatilen Marktumfeldern auf. Diese Widerstandskraft ist nicht einer aggressiven Anlagestrategie zu verdanken, sondern das Ergebnis einer konsequenten Steuerung der Leistungsversprechen und ihrer Finanzierung.

Nachdem die Vorsorgestiftungen den Versicherten im Jahr 2024 insgesamt grosszügige Zinsgutschriften gewährt haben, scheint es nun an der Zeit, die für die Tragfähigkeit massgebenden strukturellen Parameter eingehend zu überprüfen.

Entgegen den Schlussfolgerungen einiger aktueller Studien sollten die Vorsorgeeinrichtungen ihre Anstrengungen statt auf die zweifelhafte Jagd nach höheren Renditen vermehrt auf die technischen Grundlagen des Systems richten.

Die 2. Säule hat ihre Widerstandskraft gegenüber den konjunkturellen Unwägbarkeiten unter Beweis gestellt. Nun muss sie ihre strukturelle Nachhaltigkeit sicherstellen.

Take aways

- Die 2. Säule hat gegenüber dem jüngsten Zinsanstieg eine hohe Widerstandsfähigkeit gezeigt.

- Exogene Faktoren haben die negativen Auswirkungen der Zinsen auf die Portfolios abgefedert.

- Die Stabilität der 2. Säule beruht auf einem kohärenten Gleichgewicht zwischen Aktiven und Passiven.

- Nur die Schweiz befindet sich erneut in einem Tiefzinsumfeld.