Comment l’année de placement 2020 s’est-elle déroulée pour les caisses de pension suisses ?

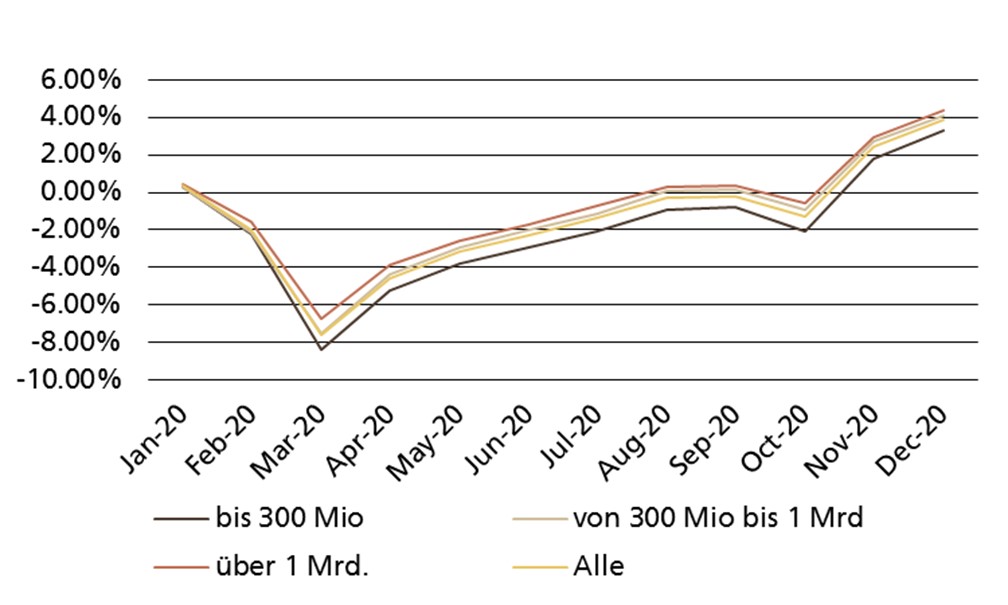

À la fin de l’année, il ne restait que peu de traces des événements marquants du premier semestre. Bien qu’elles aient enregistré de lourdes pertes en mars, les caisses de pension ont progressivement réussi à les compenser pour terminer l’année sur une croissance des rendements moyenne de 4% (figure 1). Compte tenu de la stratégie de placement générale des caisses de pension suisses et suite à nos prévisions sur les quinze prochaines années concernant le marché des capitaux, cela équivaut à un bénéfice annuel « normal » ou moyen. Les caisses de pension devraient donc atteindre elles aussi leur rendement théorique.

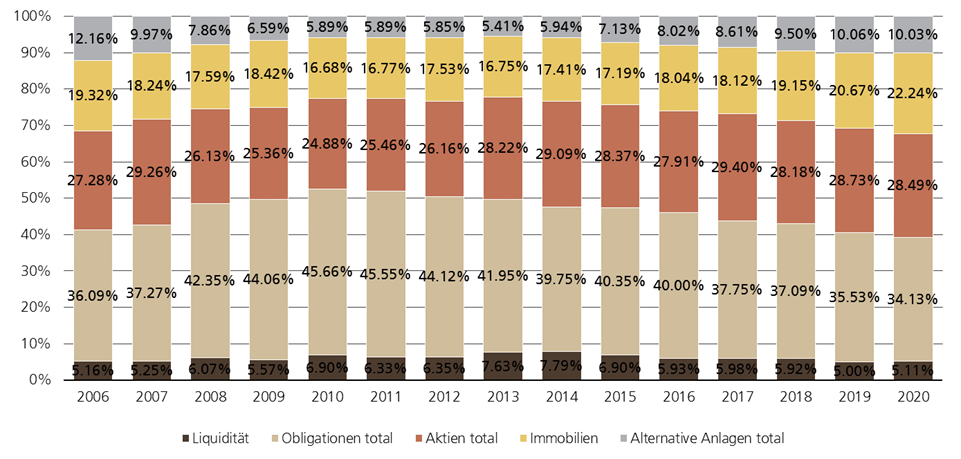

C’est tout d’abord la large diversification des caisses de pension qui est à l’origine de cette performance probablement meilleure que ce qui était attendu par moments. Nous avons pu constater en 2020 que la combinaison d’obligations, d’actions, de biens immobiliers et de placements alternatifs offrait un bon équilibre (figure 2). Par ailleurs, nous avons connu un rattrapage d’une ampleur inattendue, favorisé entre autres par le soutien indéfectible des banques centrales, notamment la Réserve fédérale américaine qui avait fortement abaissé les taux d’intérêt. Le fait que, dans la plupart des cas, les caisses de pension n’adaptent pas leur stratégie de placement de manière très impulsive s’est révélé salutaire. Cela montre une fois de plus que les caisses de pension ont tout intérêt à ne pas agir sur un coup de tête.

Avez-vous constaté des mouvements précipités en matière d’achats ou de ventes pendant les turbulences de mars 2020 induites par le coronavirus ?

L’allocation moyenne des placements des caisses de pension montre qu’il n’y a globalement pas eu de changements importants ou marquants. Seules les fluctuations majeures du marché étaient clairement visibles dans la stratégie de placement pondérée en fonction du capital. Il se peut toutefois que certaines caisses de pension se soient montrées actives. Mes collègues du secteur « Relationship Management pour clients institutionnels » confirment que les institutions de prévoyance sont fondamentalement restées fidèles à leur stratégie. Elles ont surtout procédé à des rééquilibrages, ce qui a porté ses fruits selon le baromètre des caisses de pension de l’UBS. La quasi-totalité des participants à cette étude ont enregistré des rendements positifs en 2020.

Les caisses de pension recherchent-elles à nouveau plus de titres liquides, ou la tendance vers des sources de rendement alternatives se confirme-t-elle ?

Nous continuons à observer une tendance persistante depuis plusieurs années vers une réduction de la proportion d’obligations au profit d’une augmentation de la part des actions, des biens immobiliers ainsi que, de plus en plus, des placements alternatifs tels que les hedge funds, private equity, infrastructure et matières premières (figure 3). Certaines caisses de pension ont donc peut-être profité de la forte correction pour procéder à un ultérieur repositionnement. Cela n’est donc pas surprenant au vu des taux négatifs actuels et de la nette diminution, par rapport aux dernières années, des perspectives de rendement corrigé du risque pour les années à venir.

Que prévoyez-vous en 2021 sur les marchés principaux des caisses de pension suisses ?

L’année 2021 devrait être marquée par la reprise. Malgré tout, un relèvement des taux n’est pas au programme de la Banque nationale suisse (BNS), car l’inflation est trop faible et l’économie en sous-régime. La BNS devrait toutefois être moins active sur le marché des devises pour dompter le franc suisse, même si la situation économique dans la zone euro montre des signes de reprise.

Cela dit, tant que la pandémie n’est pas complètement sous contrôle, le marché obligataire suisse sera selon nous exposé à une volatilité accrue, et nous ne prévoyons pas de resserrement majeur des primes de risque. Pour l’année en cours, nous nous attendons à un revenu global proche de zéro au sein du marché obligataire suisse. Les rendements nominaux positifs pour des emprunts investment grade en francs suisses sont, certes, de plus en plus rares et associés à un risque de crédit accru ou à des durées plus longues, mais il existe de solides noms «BBB» (télécommunication, services publics, immobilier) ainsi que quelques noms cycliques issus de l’industrie minière.

Sur la base des estimations consensuelles des bénéfices pour 2021, le rapport cours-bénéfices pour le SMI est de 18x, soit, compte tenu du faible niveau des taux d’intérêt, 16% au-dessus de la moyenne sur 20 ans. Les titres suisses sont ainsi légèrement chers, mais présentent un caractère défensif. Pour les actions suisses, nous prévoyons moins de pertes de change et, de nouveau, davantage de fusions et de reprises. C’est le terreau propice à une croissance des bénéfices tout juste à deux chiffres cette année.

Nous recommandons de garder dans le portefeuille un bon mélange de sous-jacents défensifs et de valeurs complémentaires sensibles à la conjoncture. Des valeurs financières peuvent également venir compléter un portefeuille, la déflation de l’année dernière ayant bien peu de chances de se répéter en 2021. Les dividendes durables avec un bon potentiel d’augmentation à moyen terme constituent notre stratégie de base en matière de choix des actions cotées à la Bourse suisse. La sélection des actions gagne en importance au vu de la hausse des valorisations. De manière globale, les petites et moyennes capitalisations devraient profiter de la reprise.

Et sur le marché immobilier ?

Dans ce secteur, le Covid-19 a changé la donne et le télétravail fait de plus en plus partie du quotidien. Le nombre de personnes actives travaillant régulièrement depuis chez elles devrait doubler au cours des cinq prochaines années. En premier lieu, cela va accroître les besoins en pièces supplémentaires par rapport à la situation actuelle en matière de logement. Au vu des prix peu abordables, une plus grande surface habitable en propriété ne sera essentiellement disponible qu’en dehors des centres. En second lieu, le télétravail rend le domicile de plus en plus indépendant du lieu de travail, ce qui va contribuer à homogénéiser la répartition géographique de la demande de logements.

Cela risque toutefois d’intensifier la concurrence parmi les communes de résidence actuelles. La liberté de choix acquise en matière d’habitat favorise des régions situées jusqu’à présent en dehors des zones habituellement privilégiées par les pendulaires. Elle devrait profiter essentiellement au Bas-Valais, à la vallée du Rhin dans la région de Coire ainsi qu’à la région du lac de Constance. Il s’agit de zones géographiques qui se distinguent par des coûts globaux de logement relativement bas et qui sont appréciées, au vu de l’augmentation de la demande de ces dernières années. Par contre, les zones périphériques ne devraient guère profiter de la situation concernant le marché des appartements en location, contrairement au marché de la propriété. En effet, dans ces zones, les logements en propriété sont relativement abordables, de sorte que les avantages financiers y sont bien réels par rapport aux locations. La tendance du télétravail ne devrait donc guère améliorer la situation tendue en matière locative dans les régions périphériques où les logements restent vacants.

À moyen terme, les surfaces de vente localisées dans les régions attrayantes devraient quant à elles mieux s’en sortir que prévu. Ce constat est étayé par le fait qu’aucun autre segment central du marché immobilier n’a jamais été soumis à une aussi forte pression que celle qu’ont subie les surfaces de vente. Les primes de risques sur le marché des transactions étaient d’autant plus élevées. Le shopping constitue une occupation centrale sur le plan des loisirs et ne peut pas être complètement supplanté par les achats en ligne. Toutefois, il faudra probablement réaffecter une partie des surfaces existantes et réduire de nouveau les loyers sur les sites secondaires. Concernant les immeubles commerciaux, les perspectives dépendent fortement de la conjoncture, sachant que les programmes étatiques de soutien ont jusqu’à présent empêché de nombreuses faillites.

Percevez-vous des mégatendances offrant des possibilités d’investissement à long terme ou présentant des risques particuliers ?

Nous continuons à penser que les tendances démographiques constatées depuis quelque temps (urbanisation, vieillissement et hausse de la population) représentent toujours des possibilités d’investissement à long terme déterminantes ; elles constituent notamment le fondement de la Smart Mobility. La crise du Covid-19 a en outre accéléré les avancées technologiques. Ce ne sont pas forcément les géants de la technologie qui en profiteront, mais davantage les entreprises dont les produits se basent sur la numérisation croissante, actives par exemple dans les secteurs de la medtech, de la 5G, de la fintech et de la greentech. L’évolution vers une économie et des investissements plus durables a également eu tendance à se renforcer l’année dernière, tandis que les énergies conventionnelles devraient continuer à perdre de leur attrait.

Figure 1

Figure 2

Figure 3