Depuis juin, la Banque nationale suisse (BNS) a rétabli le niveau zéro de son taux directeur, après avoir mené une phase de durcissement monétaire amorcée en 2022. Ce contexte permet de revisiter la séquence précédente des taux bas suivie d’une remontée rapide et d’en évaluer les effets sur le 2e pilier.

Le rapport de recherche 7/22 de l’Office fédéral des assurances sociales (OFAS), intitulé « Effets d’une longue période de faible taux d’intérêt sur la prévoyance professionnelle », avait justement pour objectif d’évaluer la solidité financière des caisses de pension dans un environnement marqué par des rendements obligataires extrêmement faibles. Il relevait que, si les politiques monétaires particulièrement accommodantes avaient permis d’obtenir de bonnes performances, elles soulevaient aussi des questions fondamentales sur la viabilité à long terme du système.

Quand la réalité défie les modèles

Pour tester la résistance du 2e pilier à un changement de régime, plusieurs scénarios économiques ont été explorés. L’un d’eux, nommé « Éclatement », envisageait une forte hausse des taux sur cinq ans avec un rendement culminant à 2 % pour le 10 ans Confédération avant un retour progressif à un niveau plus bas. Ce scénario, jugé improbable à l’époque, s’est révélé étonnamment proche de la réalité, bien que concentré sur une période plus courte.

Heureusement, les conséquences redoutées, notamment une situation de sous-couverture pour près de 80% des institutions, ne se sont pas matérialisées. Au contraire, selon la dernière étude Swisscanto, les caisses de pension affichent à fin 2024 le second meilleur niveau de degré de couverture des vingt-cinq dernières années, après celui de 2021. Un résultat surprenant, qui s’explique par une conjonction de facteurs que les modèles ne pouvaient pas anticiper.

Le retournement de situation sur les taux fut concomitant avec la hausse des marchés actions dans le sillage de la thématique de l’intelligence artificielle. La performance de quelques valeurs technologiques emblématiques a largement compensé les effets des resserrements de politiques monétaires qui devaient peser sur la valorisation des autres investissements. Si les variations de taux d’intérêt ont un effet bien connu sur le prix des actifs pour être modélisé dans le cadre d’une étude, l’avènement d’une révolution technologique consécutive au lancement de ChatGPT en 2022 est impossible à prévoir et donc à simuler. Par ailleurs, l’étude s’était essentiellement focalisée sur l’effet des taux d’intérêt car seuls ces paramètres exercent une influence sur les deux côtés du bilan d’une caisse de pension.

En outre, la hausse des taux s’est initialement concentrée sur les maturités courtes, entraînant une inversion de la courbe, une configuration qui a eu un impact limité sur les obligations et d’autres classes d’actifs mais certainement pas envisagée dans cette analyse. Enfin, l’illiquidité d’une partie des placements a également contribué à amortir les conséquences d’une volatilité accrue.

Prévoyance sonne comme prudence

Si les caisses de prévoyance ont mieux traversé la période qu’escompté, c’est aussi parce qu’elles n’ont pas redéfini dans l’urgence leurs engagements. Le bon équilibre du 2e pilier repose sur une double stabilité : une prise de risque maîtrisée sur les actifs et des paramètres techniques du passif suffisamment prudents.

Entre 2019 et 2025, la Suisse a connu une variation spectaculaire des taux. En août 2019, le taux directeur de la BNS était à –0.75% et le 10 ans Confédération s’échangeait à –1.1%. Après avoir plafonnés durant cette période respectivement à 1.75% et 1.57%, la référence de la Banque centrale se situe actuellement à zéro alors que cet emprunt obligataire rémunère l’investisseur à 0.5 %.

La situation helvétique se distingue nettement du contexte international. Les États-Unis maintiennent leur taux de référence bancaire au-dessus de 4% et celui de la zone Euro reste au-delà de 2 %. La Suisse fait donc figure d’exception dans un environnement global qui reste loin d’un niveau faible de taux d’intérêt. Si la force de notre monnaie nous protège présentement d’un renchérissement importé, rien ne garantit que notre économie reste indéfiniment immunisée à des politiques économiques et sociales ainsi qu’à des risques environnementaux mondiaux inflationnistes.

Piloter, pas spéculer

La position actuellement favorable des caisses de pension devrait être mise à profit pour aborder des réformes structurelles. La robustesse du 2e pilier a été renforcée par des facteurs exogènes, mais il ne serait pas prudent de s’en contenter. Plutôt que de miser sur le hasard des marchés, il devient essentiel de garantir que le financement est structurellement adapté aux prestations promises.

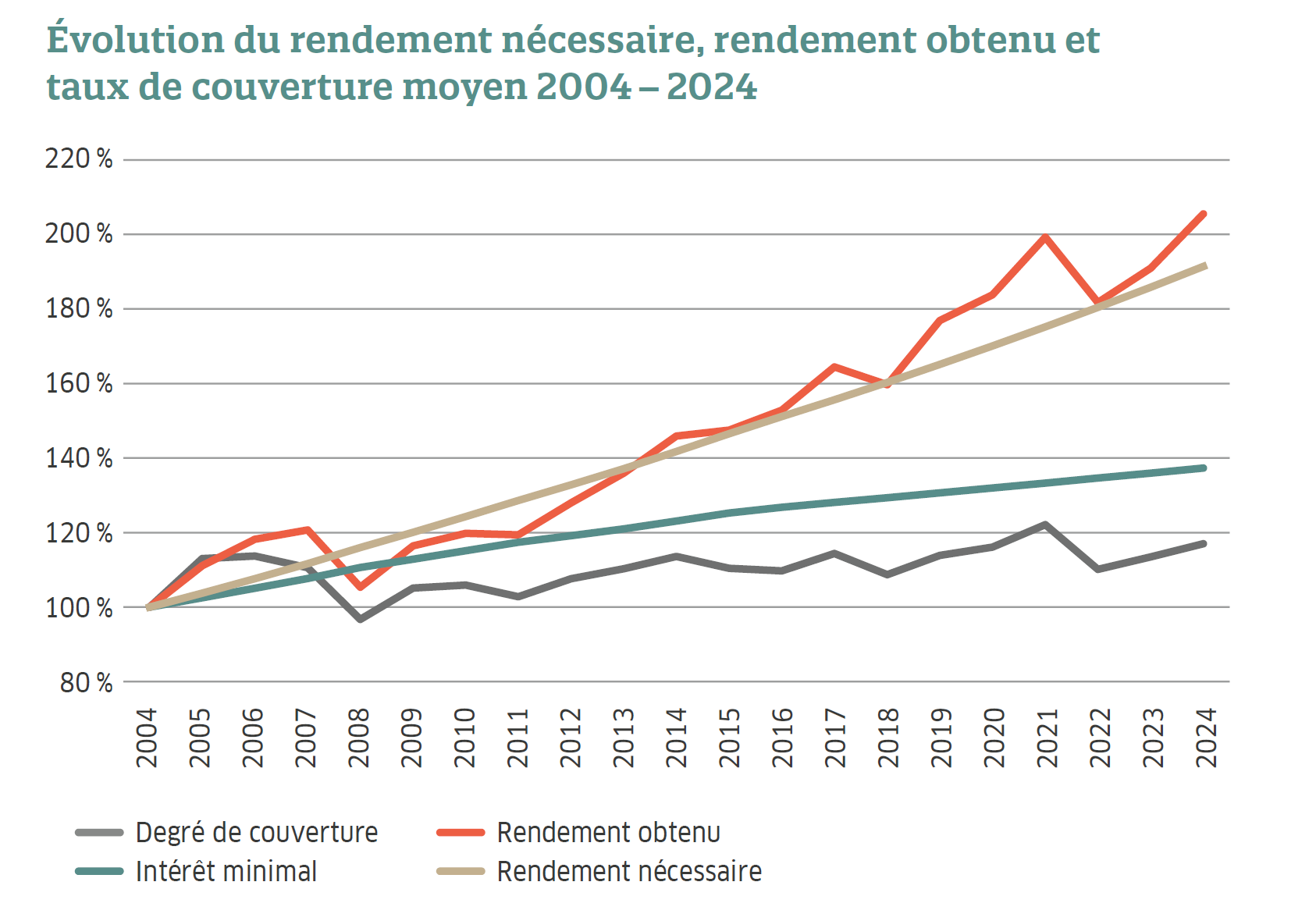

Les tentatives pour améliorer les rendements sont séduisantes et politiquement plus aisées à introduire, mais elles masquent la réalité. Le rapport de l’OFAS rappelle que ce sont surtout les paramètres techniques du passif qui conditionnent la résilience du système, bien plus que la stratégie de placement. Un taux de conversion trop élevé impose aux institutions de prévoyance un objectif de rendement difficilement atteignable sur la durée, même si le graphique issu de données Swisscanto montre que le troisième cotisant a jusqu’alors pleinement joué son rôle.

Les caisses ayant adapté à temps leurs engagements bénéficient d’une stabilité accrue dans des environnements de marché volatils. Cette robustesse ne provient pas d’une stratégie de placement agressive, mais d’un pilotage cohérent des promesses et de leur financement.

Alors que les fondations de prévoyance ont été en 2024 globalement généreuses sur les taux crédités aux assurés, le moment semble opportun pour mener un examen approfondi des paramètres structurels qui conditionnent leur viabilité.

Contrairement à ce que suggèrent certaines études récentes, les institutions de prévoyance gagneraient à recentrer leurs efforts sur les fondements techniques du système plutôt que sur la recherche aléatoire de rendements additionnels.

Le 2e pilier a démontré sa robustesse conjoncturelle, il lui reste à consolider sa soutenabilité structurelle.

Take aways

- Le 2e pilier a montré une forte résilience à la récente hausse des taux.

- Des facteurs exogènes ont compensé l’impact négatif des taux sur les portefeuilles.

- La solidité du 2e pilier repose sur un équilibre cohérent entre actif et passif.

- Seule la Suisse est à nouveau dans un environnement de taux bas.